2026 年 2 月台灣通訊市場最新實體通路銷售數據正式出爐!根據傑昇通信的統計,全台 2 月手機總銷量約落在 42 萬支,相較於 1 月的 45.1 萬支衰退了 7%,整體銷售額更是大幅縮水超過 18%;面對全球通膨壓力與零組件成本飆升的外部環境,這個月雖然有農曆年終獎金與紅包行情的加持,但預期中的「旗艦換機潮」並未如期爆發,消費者在購機預算的分配上變得更謹慎,資金從高單價旗艦機流向規格與價格更均衡的中低階市場,導致平均客單價顯著下滑。

蘋果穩居龍頭卻暗藏危機,供需失衡成致命傷

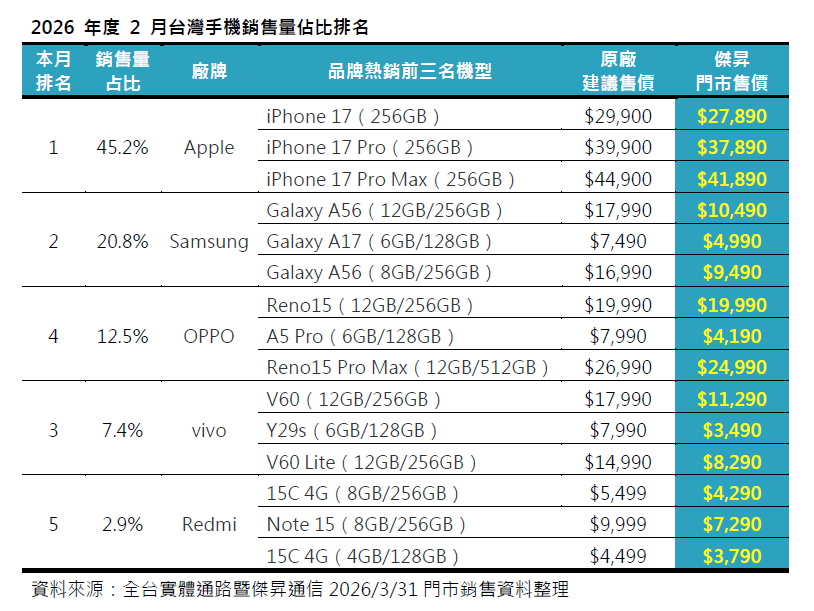

在品牌市占率方面,蘋果依然以 45.2% 的壓倒性份額稱霸台灣市場,但亮眼數據背後卻暗藏隱憂;2026 年 2 月份蘋果的品牌銷量較上月驟降 14%,銷售額更是暴跌 22%,成為五大品牌中動盪最劇烈的陣營。

單機銷售冠軍依舊由 iPhone 17 256GB 拿下,但銷量已出現逾一成的跌幅,緊追在後的 iPhone 17 Pro 256GB 買氣斷層更為嚴重,跌幅高達 20%;然而,這波衰退的主因並非果粉信仰充值不足,而是致命的「供需失衡」;目前市場上 iPhone 17 Pro Max 各容量版本幾乎面臨全面售罄的窘境,連帶波及 iPhone 17 Pro 與 iPhone Air 的大容量版本到貨極度不穩。

蘋果這次採取「規格升級、價格不變」的策略確實成功勾起換機慾望,但無奈面臨嚴重的供應鏈瓶頸,在需求遠大於供給的現實下,蘋果等於是把過年檔期的白花花鈔票拒於門外,錯失了極佳的獲利窗口。

三星清倉策略奏效,OPPO 靠補貼強勢殺出

非蘋陣營的表現則完美印證了「性價比為王」的市場鐵律;三星以 20.8% 的市占率穩坐第二,其銷售主力完全集中在中階 A 系列,前三名分別為 Galaxy A56 256GB、Galaxy A17 128GB 及 Galaxy A56 256GB;其中,冠軍單機 Samsung Galaxy A56 256GB 銷量逆勢成長 7%,另一規格也有 12% 的增幅,這明確顯示出,在台灣通路全面進入新舊機交替的清道階段時,Galaxy A56 跌破萬元的「甜甜價」精準擊中了不願負擔新機溢價的務實型消費者。

緊跟在後、排行第三的 OPPO 則在 2026 年 2 月展現了驚人的爆發力,市占率攀升至 12.5%,月增 12% 的成績冠絕五大品牌;這波強勁的增長動能主要來自首度進榜即奪下品牌冠軍的 Reno15 256GB,其單機銷量較上月翻倍成長;主要原因在於 OPPO 這次與電信方案及門市補貼的結合極度成功,硬生生將原本近 2 萬元的定價壓到了消費者的心理防線之下,在消費者對預算斤斤計較的當下,殺傷力無比巨大。

vivo V60 256GB 銷量暴漲 37%,Redmi Note 15 飆漲 6 倍締造奇蹟

市占率 7.4% 位居第四的 vivo,雖然整體銷量與銷售額雙雙下滑,但其明星單機 V60 256GB 卻繳出了暴漲 37% 的亮眼成績;受惠於台灣市場對人像攝影的強烈需求,加上新一代 V70 即將發表的預期心理,反而大幅凸顯了 V60 處於產品生命週期尾聲的極高性價比。

紅米以 2.9% 市占率擠進前五,不僅品牌前三名機型全面正成長,旗下的 Redmi Note 15 256GB 銷量更是呈「火箭式」暴增 6 倍,憑藉萬元有找的優勢,結合大電量、快充與大螢幕等無可挑剔的基礎體驗,順理成章成為市場上的黑馬首選。

高階求穩,中低階求狠

總結 2026 年 2 月的台灣手機市場銷售戰報,我們可以看到一個極其清晰的趨勢;在通膨與物價上漲的推波助瀾下,消費者的品牌迷思正在快速瓦解,取而代之的是對「實質規格與價格匹配度」的嚴格審視。

各大手機品牌接下來的課題十分明確,高階旗艦機必須確保供貨穩定並給出讓消費者掏錢的絕對理由,而在中低階戰場,定價策略則必須更加兇狠精準,誰能用最快的速度在供給彈性與極致性價比之間找到平衡,誰就能在接下來的市場大洗牌中搶下關鍵的市占版圖!