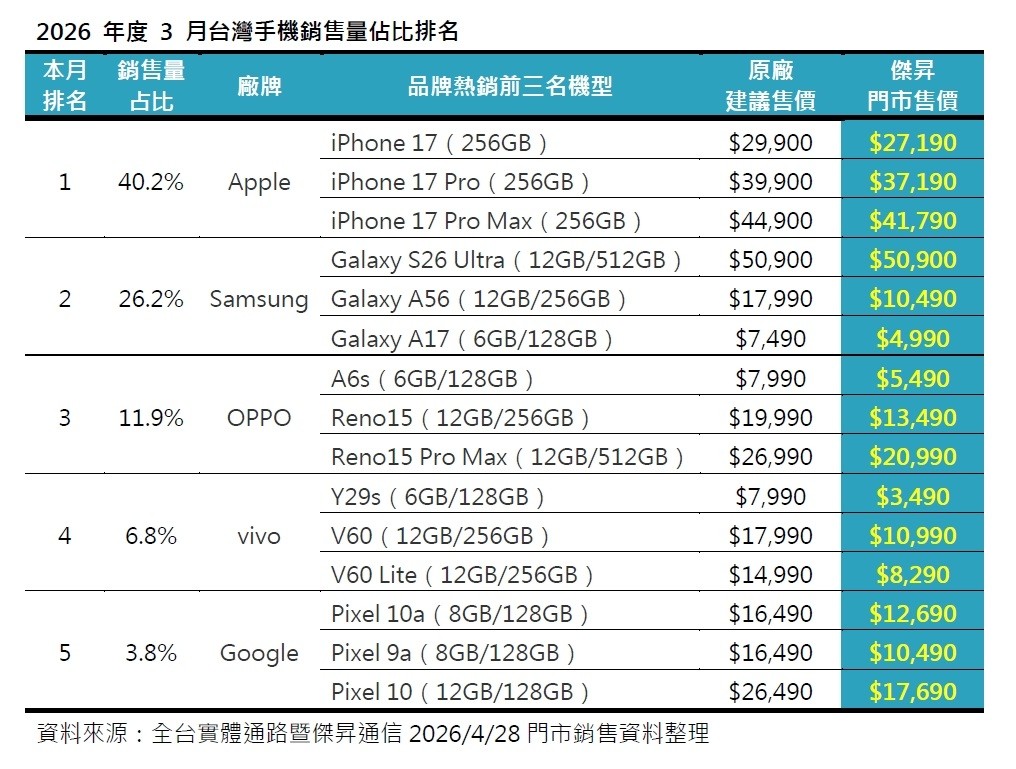

根據 2026 年 3 月台灣通訊市場最新實體通路數據顯示,台灣手機市場單月總銷量微幅下滑 1% 至 41.8 萬支,但總銷售額卻逆勢成長 1%;這並非單純因為手機變貴,而是大眾對於「值得花錢」的標準提高了,在終端價格持續攀升的當下,消費者不再為了微小的規格升級而頻繁換機;相反地,只要產品具備足夠的跨世代創新或頂級硬體,市場依然願意掏錢買單!

蘋果面臨買氣斷層!果粉的觀望與理性回歸

儘管蘋果仍以 40.2% 的市占率穩居冠軍,但 2026 年 3 月份的表現卻跌破眾人眼鏡。其品牌銷量月減 11%,銷售額更是重挫 14%,跌幅位居五大品牌之首;過去撐起半邊天的 iPhone 17、iPhone 17 Pro 以及 iPhone 17 Pro Max 的 256GB 版本,銷量全面面臨近兩成的下滑,背後的主因在於產品生命週期帶來的邊際效應已經觸頂。

隨著高階機型的缺貨狀況在 2026 年 2 月緩解,市場原先期待的補償性消費並未出現,這顯示出果粉的消費行為已不再是盲目信仰,面對年中可能推出的新色或新機策略,多數人寧可選擇滯後換機,也不願在時間點尷尬的淡季進場。

三星旗艦光環發威!頂規策略的全面勝利

與蘋果的疲軟形成強烈對比,非蘋陣營龍頭三星在 2026 年 3 月份可以說是最大贏家,以 26.2% 的市佔率穩坐亞軍;其品牌銷量大幅增加 25%,銷售額更是暴增驚人的 80%,這波爆發主要歸功於年度頂級旗艦 Galaxy S26 Ultra 512GB 的強勢攻堅,單機銷量對比 2025 年的 S25 Ultra 成長高達 91%,幾乎寫下翻倍的亮眼成績。

同時,雖然 Galaxy A56 256GB 因為旗艦機鋒芒太露導致銷量微跌 7%,退居三星第二,但它依然穩坐全台最受歡迎的中階手機寶座;這證明了三星在旗艦機的技術突破與中階機的穩定布局上,精準抓住了願意為效能升級買單的客群。

腹背受敵的中階戰場!

排行第三的 OPPO(11.9%)與第四的 vivo(6.8%),在 2026 年 3 月份深刻體會到了高階市場下放的擠壓壓力,兩者的銷量與銷售額平均下滑約 7%;OPPO 的主力 Reno15 系列銷量衰退 17%,但入門款 A6s 128GB 透過通路補貼與價格優惠,在預算敏感族群中殺出一條血路,單機銷量大漲 2.2 倍。

至於 vivo,品牌冠軍單機由平價的 Y29s 128GB 接棒,原先的主力 V60 系列則衰退 29%。

Google 靠 AI 強勢超車!軟硬整合與性價比的狙擊

本月最令人驚豔的黑馬非 Google 莫屬,它以 3.8% 的市占率成功反超剛擠進前五名的紅米,Google 的品牌銷量一舉暴漲 35%,成長幅度稱霸五大品牌。

Google Pixel 10a、Pixel 9a 與 Pixel 10 的買氣之所以能在 2026 年 3 月淡季中大爆發,除了電信資費的深度補貼與激進促銷外,更核心的關鍵在於軟實力的變現;Google 將原生系統的流暢度與即時 AI 翻譯、強大修圖等實用功能,結合了親民的中階定價策略。這顯示出現代消費者對於能真正解決生活痛點的 AI 應用有著極高的渴望,而 Google 正好在對的時間點,給出了極具性價比的答案,獲得消費者青睞。