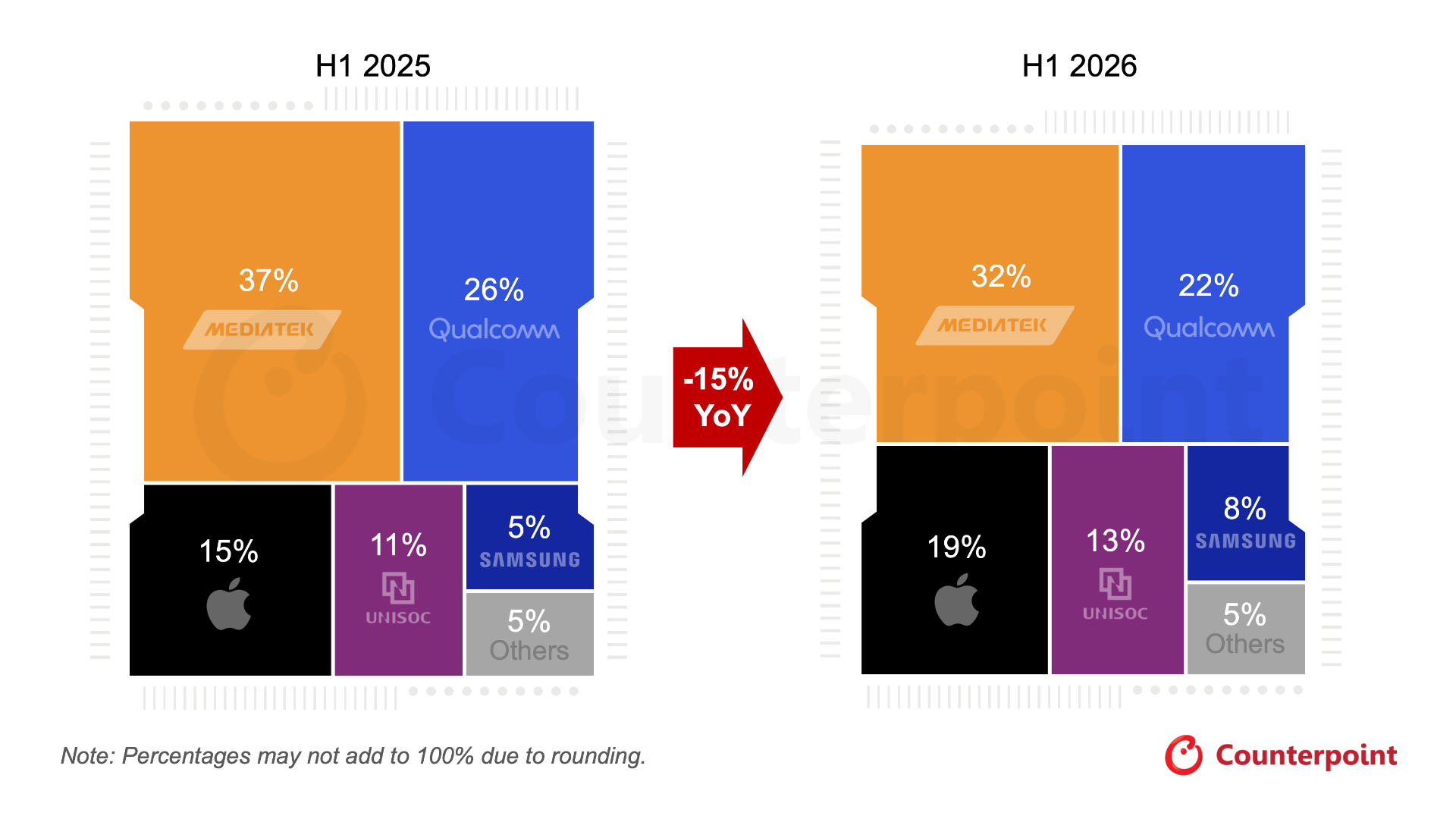

根據 Counterpoint Research 最新公布的 2026 年第一季全球智慧型手機市場報告顯示,最暢銷的前十款智慧型手機拿下了高達 25% 的總銷量,創下歷年同期的新高紀錄;這樣高度集中的市場表現,主要歸功於蘋果 iPhone 17 系列在全球市場的強勁需求,以及 Android 陣營在平價大眾市場所面臨的龐大壓力,由於記憶體持續缺貨導致零組件成本大幅上漲,各大手機品牌在產品推廣策略與資源分配上,已經出現明顯的轉變。

蘋果強勢霸榜與規格下放的成功策略

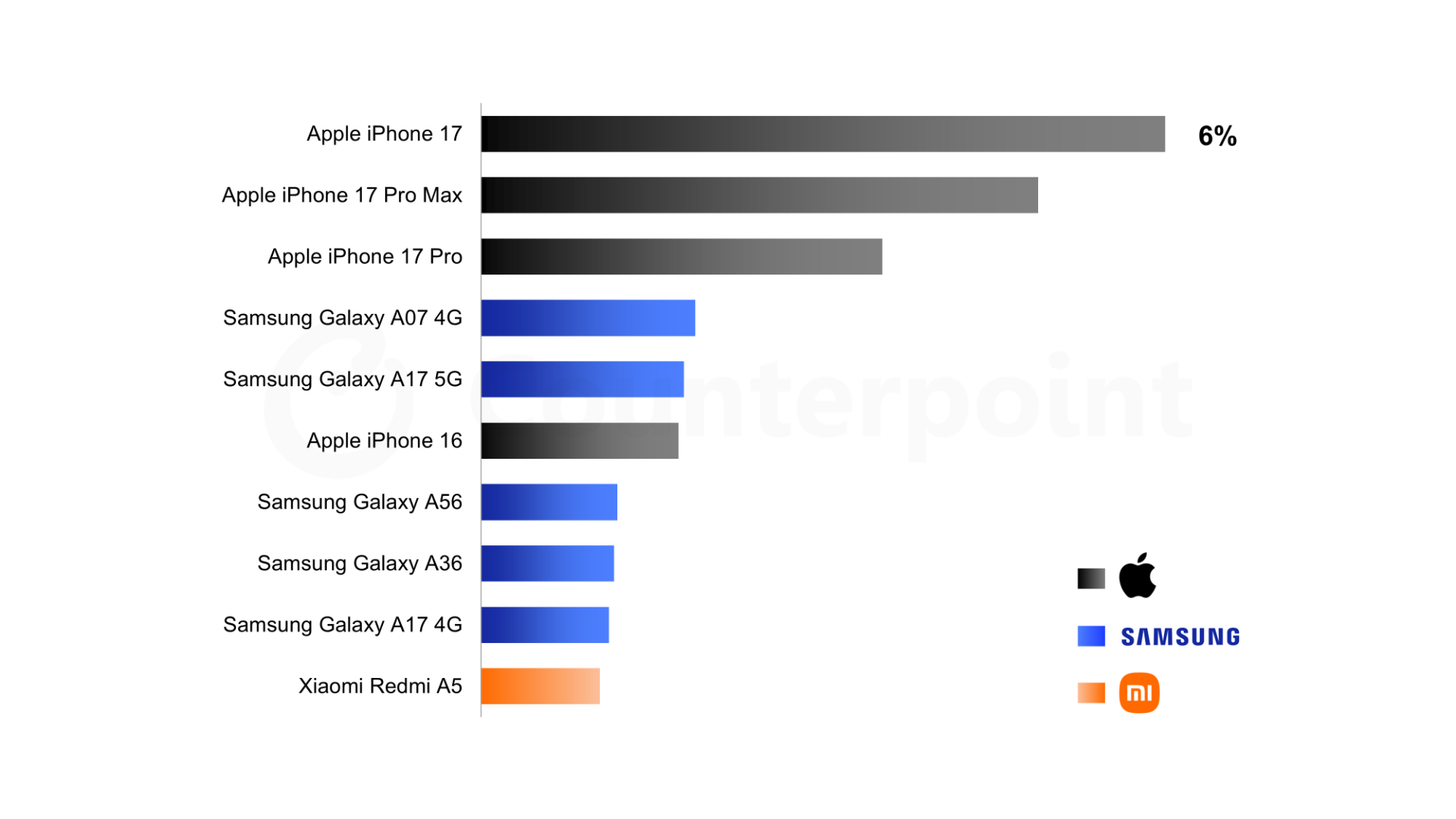

在第一季的熱銷排行榜中,蘋果表現極為亮眼,iPhone 17 系列包辦了前三名的寶座。其中,標準版 iPhone 17 以 6% 的全球銷量占比奪得冠軍,緊接在後的分別是 iPhone 17 Pro Max 與 iPhone 17 Pro;蘋果這次的亮眼成績主要歸功於將基礎容量、相機畫素以及螢幕更新率等關鍵規格下放,大幅縮小了標準版與 Pro 版之間的硬體差距,進而為大眾市場提供了極高的 CP 值。

這項策略讓 iPhone 17 在中國、美國等主要市場實現雙位數的年成長,更在韓國市場寫下三倍成長的驚人表現;而 iPhone 17 Pro 系列則持續以相機技術、電池續航力升級以及新材質顏色,穩穩抓住高階用戶的目光。

三星以 A 系列穩住陣腳與旗艦機的潛力

三星在這次的前十強名單中一口氣搶下五個名次,且全部由主打實用與高 CP 值的 Galaxy A 系列包辦;其中,Galaxy A07 4G 成為第一季最暢銷的 Android 手機,這主要得益於中東、非洲與拉丁美洲等新興市場的強勁購買力,該機型提供長達六年的軟體與安全性更新,成功吸引了重視設備長期使用壽命的消費者。

另一方面,三星 2026 年的旗艦機型 Galaxy S26 Ultra 雖然以微幅差距未能擠進前十名,但憑藉業界首創的硬體防窺螢幕技術以及全面升級的 AI 功能,其初期銷售動能依然超越了上一代產品。

小米憑藉高 CP 值搶攻新興市場

小米旗下的 Redmi A5 成功拿下榜單的第十名,成為前十強中最親民平價的智慧型手機代表;自產品推出以來,這款手機在各個新興市場中維持著極為穩定的市場需求,這也顯示出在整體物價上漲與零組件成本增加的大環境下,極致 CP 值的產品依然具備不可忽視的市場穿透力與剛性需求。

未來市場展望與品牌策略轉向

展望 2026 年的後續發展,市場分析師認為前十款熱銷手機的全球銷量占比預期將持續擴大,在整體手機市場面臨衰退預期的情況下,大眾平價市場將首當其衝受到最嚴重的衝擊,而高階智慧型手機的市占率反而會持續攀升;面對這種兩極化的發展趨勢,全球手機大廠正逐漸將重心轉移至高階產品線,在整體市場策略上改為「重質不重量」,期望透過提升單機獲利來應對大環境的挑戰並維持企業利潤。

M 型化趨勢已經成為不可逆的定局

從這份 2026 年第一季的市場數據可以看出,智慧型手機市場的「M 型化趨勢」已經成為不可逆的定局,消費者對於高階機型的黏著度超乎想像,蘋果這次非常聰明地將 Pro 級別的規格、如高螢幕更新率與大容量下放到基礎款的 iPhone 17,精準打中那些「想要旗艦體驗但不一定要頂規」的龐大換機客群,這也解釋了為何標準版能反超 Pro 系列奪冠。

另一方面,記憶體缺貨等供應鏈問題正在強迫 Android 品牌放棄以往的「機海戰術」,當平價手機的利潤被零組件成本壓縮殆盡時,品牌只能往高階靠攏,或者像三星一樣,透過賦予中低階手機「長達六年軟體更新」的承諾來提升產品附加價值;未來,我們可能會看到市面上的手機型號總數變少,但每一款的定價與受眾將會被切割得更加精準。

此外,Samsung Galaxy S26 Ultra 主打「實體防窺螢幕」是個非常敏銳的市場洞察,這代表在處理器效能早已過剩的今天,個人隱私保護與實用的 AI 深度結合等差異化設計,才是下一波高階機皇做出真正的關鍵戰場。