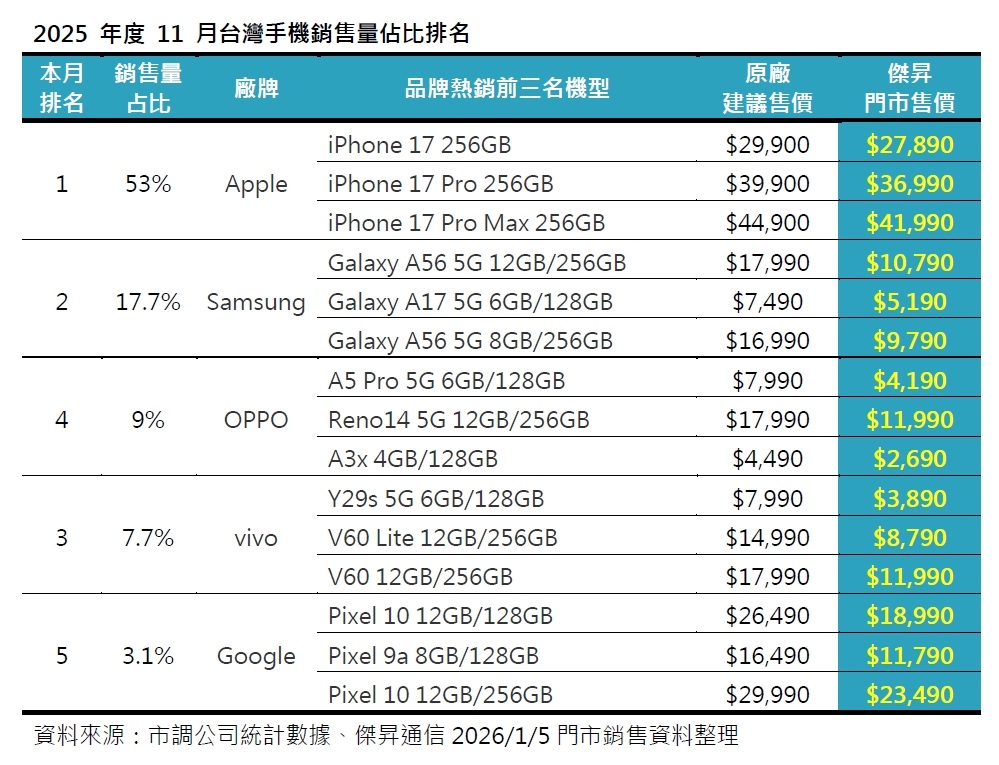

根據市調機構最新公布的數據顯示,2025 年 11 月全台實體通路手機市場正面臨一波修正潮;這個月手機銷售量約為 51.6 萬支,相較於 10 月的 56.5 萬支下滑了 9%;更值得注意的是,銷售額的跌幅高達 15%,甚至大於銷量的衰退幅度;對此,傑昇通信分析指出,由高單價旗艦機所支撐的「銷售額紅利」正在快速消退,隨著年末購物旺季的促銷活動開跑,單機成交價格普遍下修,市場買氣已從衝動消費轉向價格導向。

在品牌市占版圖方面,儘管整體市場降溫,品牌強弱分佈依然清晰;Apple 以 53% 的過半市占率維持絕對領先地位,隨後依次為穩健成長的 Samsung 占 17.7%、OPPO 以 9% 位居第三、vivo 以 7.7% 拿下第四,而 Google 則以 3.1% 的市占率守住第五名的位置。

Apple 穩居龍頭但銷量、銷售額皆衰退,消費重心轉移至標準版

作為市場龍頭,Apple 在 2025 年 11 月的表現呈現典型的「換機高峰後修正」;雖然 53% 的市占率無人能敵,但其銷量較上月減少 17%,銷售額更是重挫 20%,成為前五大品牌中唯一出現銷量與銷售額「雙衰退」的廠商;這顯示出消費者行為已來到需求前置與購買理性的黃金交叉點,初期果粉不計代價搶購 iPhone 17 Pro 系列的熱潮已退去,取而代之的是精打細算的貨比三家客群。

數據顯示,原本熱銷的 iPhone 17 Pro 256GB 銷量下跌 16%,將銷售冠軍寶座讓位給標準版的 iPhone 17 256GB。

Samsung 中階防線奏效,高 CP 值推動逆勢成長

與 Apple 的衰退形成強烈對比,非蘋陣營在 2025 年 11 月展現了強勁的防守韌性;Samsung 以 17.7% 的市占率穩坐亞軍,其品牌熱銷前三名機型未變,依舊由 Galaxy A56 12GB + 256GB 領軍,但本月最大的亮點在於排名第三的 Galaxy A56 8GB + 256GB 版本,其單機銷量逆勢成長了 23%;這是因為雙 11 與年終促銷的推波助瀾,由於通路對 8GB 版本的折價幅度優於 12GB 版本,導致兩者價差擴大,對於價格敏感的預算型消費者而言,8GB 版本的性價比瞬間突顯,成功刺激了買氣。

OPPO 與 vivo 策略精準,低價與顏值取勝

2025 年 11 月表現最為亮眼的品牌非 OPPO 莫屬,不僅市占率穩居第三,更繳出銷量成長 10%、銷售額暴漲 35% 的驚人成績;值得一提的是,品牌第三名的 OPPO A3x 128GB 甚至不是 5G 手機,也未進入全台熱銷總榜,但其單機銷量卻在品牌內逆勢增長 12%;這顯示出通路與電信專案深度合作的成效,透過門號續約的 0 元購機策略,A3x 完美切中了長輩、學生或企業公務機的需求。

vivo 則依靠精準的產品週期管理,帶動品牌銷量成長 9%、銷售額成長 25%;其主力推手 vivo V60 Lite 單機銷量大增 27%,這說明 vivo 在外型設計、軟硬體規格與通路促銷上的組合拳策略奏效,成功讓消費者感覺在萬元以下的價位帶,也能獲得超越同級的使用體驗。

值得一提的是,vivo 締造了「銷量第四、銷售額第三」的佳績;這項「銷額排名優於銷量」的數據反轉,直接印證了 vivo 的產品策略已成功跳脫單純的低價衝量競爭,而是憑藉著更高的平均客單價品牌溢價能力,展現出比競爭對手更強勁的獲利含金量,穩坐市場銷售額前三強。

Google 以價換量,Pixel 前代機型展現長尾效應

Google 雖然市占規模較小,維持在 3.1%,但其產品策略同樣奏效;Pixel 9a 128GB 單機銷量成長 16%,這背後的主要驅動力來自價格;受惠於前代機型價格下探 29% 的降幅,加上通路活動帶來的 4,700 元價差,讓這款手機在同價位帶中極具競爭力,成功吸引了重視軟體體驗與拍照功能的消費者入手。

消費兩極化與務實主義抬頭

綜合 2025 年 11 月的市場數據,我們可以看到台灣手機市場的高階智慧型手機正在衰退,就算有雙 11、年終促銷加持都還是不夠力;雖然 iPhone 17 Pro 初期需求強勁,但隨著通膨與經濟環境影響,大眾市場迅速回歸務實主義。

中階旗艦化策略正在主導 Android 陣營的生存之道;Samsung Galaxy A56 與 vivo V60 Lite 的熱銷顯示消費者不再盲目追求頂規處理器,而是更看重價格與體驗的平衡;其次是「功能性需求」仍有龐大市場,OPPO A3x 的 4G 手機逆襲,提醒了市場並非所有人都需要 5G,對於長輩、公務等特定族群而言,低持有成本才是王道。

另一方面,Apple 的銷售額重挫預示著高階機型的銷售阻力增大,未來幾個月,各品牌勢必得透過更激進的價格戰或促銷組合,才能在農曆年前的銷售檔期中維持動能。