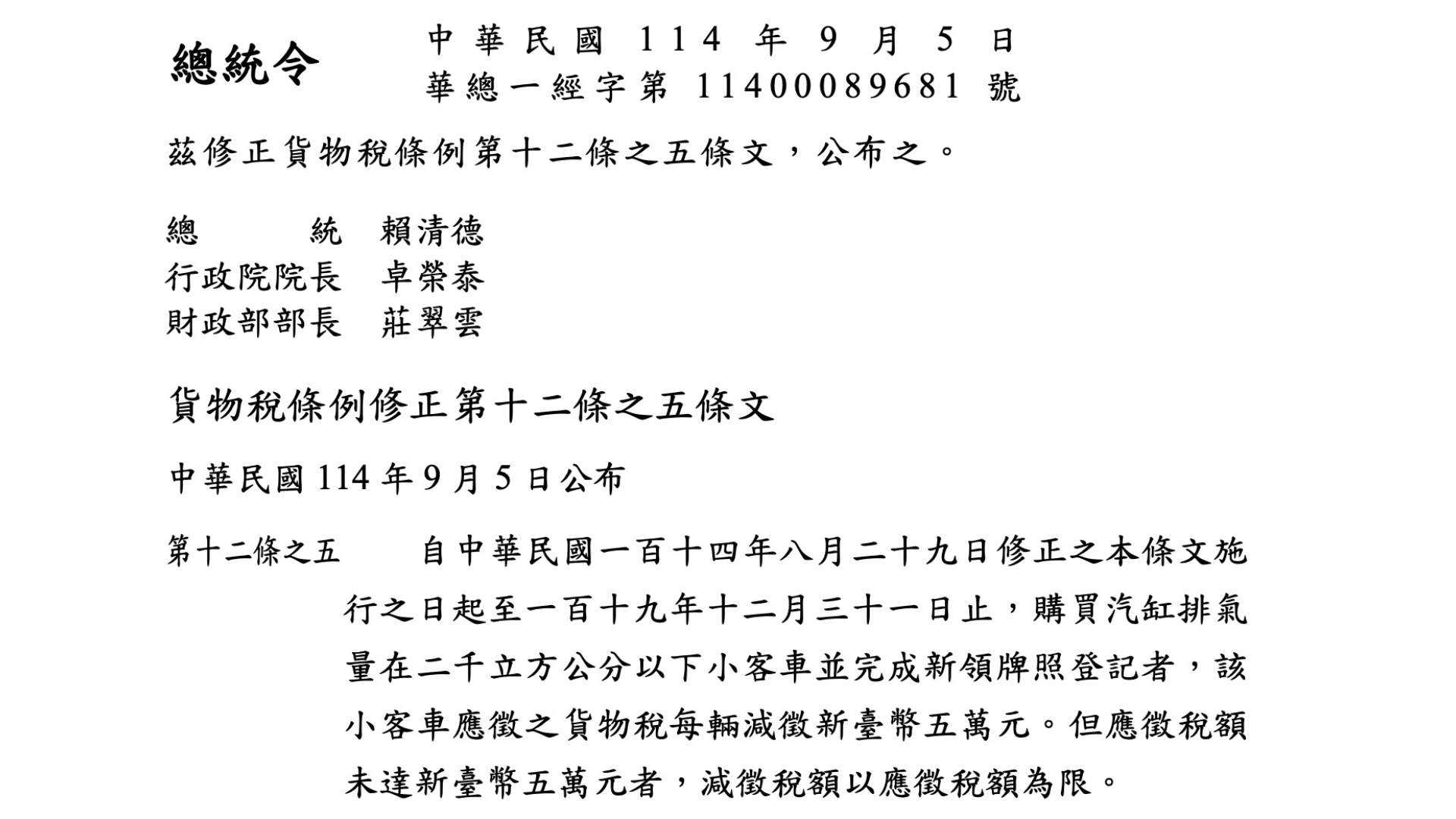

總統賴清德今(5)日發布總統令,修正貨物稅條例第十二條之五條文。

自中華民國 114 年 8 月 29 日修正之本條文施行之日起至 119 年 12 月 31 日止,購買汽缸排氣量在 2,000 立方公分以下小客車並完成新領牌照登記者,該小客車應徵之貨物稅每輛減徵新臺幣 50,000 元。但應徵稅額未達新臺幣 50,000 元者,減徵稅額以應徵稅額為限。

自中華民國 110 年 1 月 8 日起至 119 年 12 月 31 日止,報廢或出口登記滿 1 年且出廠 10 年以上之小客車、小貨車、小客貨兩用車,於報廢或出口前、後 6 個月內購買上開車輛新車且完成新領牌照登記者,該等新車應徵之貨物稅每輛減徵新臺幣 50,000 元;購買之新車符合前項規定者,應加計該項規定減徵稅額。但應徵稅額未達減徵金額之合計數者,減徵稅額以應徵稅額為限。

配偶或二親等以內親屬購買新小客車、小貨車、小客貨兩用車且完成新領牌照登記者,適用前項規定。

自中華民國 114 年 8 月 29 日修正之本條文施行之日起至 119 年 12 月 31 日止,購買汽缸排氣量在 150 立方公分以下機車並完成新領牌照登記者,該機車應徵之貨物稅每輛減徵新臺幣 2,000 元。但應徵稅額未達新臺幣 2,000 元者,減徵稅額以應徵稅額為限。

自中華民國 110 年 1 月 8 日起至 119 年 12 月 31 日止,報廢或出口出廠 4 年以上汽缸排氣量 150 立方公分以下機車(以下簡稱中古機車),於報廢或出口前、後 6 個月內購買新機車且完成新領牌照登記者,該新機車應徵之貨物稅每輛減徵新臺幣 4,000 元;購買之新機車符合前項規定者,應加計該項規定減徵稅額。但應徵稅額未達減徵金額之合計數者,減徵稅額以應徵稅額為限。

依前項規定報廢或出口中古機車之車籍登記與購買新機車之新領牌照登記,不以同一人為限。

本條減徵貨物稅案件之申請期限、申請程序、應檢附證明文件及其他相關事項之辦法,由財政部會同經濟部定之。